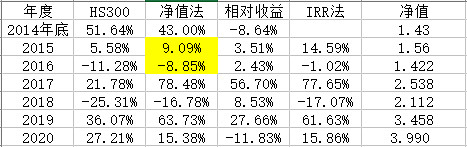

趁着大跌,把2020年的投资总结补上。2020年的投资收益净值法 15.38%,IRR 15.86%,同期沪深300 27.21%,跑输指数将近12个点。这几年从2014年底有数据记载净值1开始到2020年底,净值为3.99。这个业绩看起来挺一般,我也在不断反思中。

2020年的持仓

华夏幸福:自从平安与华夏幸福合作后,我就越来越看不懂这个公司。首先是南北各据一方,开股东会还不在一起开。原来的产业新城战略变成了产业新城+商业地产战略。环京的房子又滞销,思来想去最后还是慢慢清掉了华夏幸福。

微创医疗:这是去年发掘的新股票。这一年我大概将其所有的业务都看了一遍。用一句话来形容就是:如果中国有类似美敦力的企业,我觉得微创必是翘楚。微创心血管方面支架、TAVR、神通,电生理都是国产TOP3。起搏器领域还未走到国产替代这个阶段,但国产的对手完全和微创不是一个Level。心脉已经分拆上市,中国的医疗器械已经从原来的模仿到了医工合作的自主创新,而且还有不断输出国外的迹象。骨科稍微有点弱,现在还是拖后腿的业务,后期有望通过骨科机器人来抢占一部分市场。谈到机器人,不得不提微创的图迈,这个首个国产腔镜手术机器人也于今年完成临床试验入组。我微创建仓的仓位不重,再集采的时候加了点仓,预计今年如再有价格低位,会考虑将仓位配置到10-15%

信达生物:这也是最近两年研究医药发掘的股票。我认为新时代因为有了PD1这样一个广谱的重磅药物,很多biotech会成为未来的bigpharma。信达生物我认为就是其中一员。有着优秀的管理层,进取的销售团队,迅速的临床推进,再加上国外与礼来和罗氏的深度合作,相信俞总的“成为国际一流的生物制药公司”一定可以实现。今年如再有价格低位,会考虑继续加仓

腾讯:腾讯就不必多说,去年三月份低点主要加仓了腾讯,可惜没有等到300以下的价格。腾讯可以说是我认为确定性最高的企业,如有好价格会继续考虑加仓

新城:这是很有争议的一只股票,在房住不炒的形势下,投资房地产企业被解释为浪费了2020年这大好的时光。投资主要赚业绩增长和估值的钱,业绩增长的钱很好测算,但估值的钱就可遇不可求。市场大部分时间是正确的,如一位基金经理所说,投资有时候是需要做一些与市场完全相反的决策,做对了就有了超额的回报,这或许就是对于投资眼光的馈赠。当然我不认为市场大部分时间都是错的,所以我一直在思考,究竟是市场对了还是我对了。新城就不具体展开说,让时间来评判吧。

格力:这依然是一个有争议的股票,我也不断在反思。格力好的地方在于,产品质量、董明珠。不好的地方也太多,具体我还在不断地思考。但这价格不贵,我也懒得动了。

平安:我已清空平安,主要的逻辑就是我看不懂,平安的业务太庞杂,就如同银行一样。当然,我不否认如果投保险的话还是首选平安。

其他还持有少量bilibili、ArrowHead、泛生子等。

2020年还做了一次东贝B套利,由于前期准备工作不足,套利并未成功。给我的深刻教训就是不要与差企业为舞,另外一个深刻的教训是港股的本地券商都很垃圾,尽量不要将大部分资产放于其中。

2020的研究

2020由于疫情,在家办公了一年。充足的业余时间让我能够一个人好好的思考企业,也让我离开了我不太喜欢的公司氛围。我大部分的时间就是用在了看企业,读研报,听访谈,写PPT。我还挺适应这样的生活方式的,我也在不断地思考我未来的职业方向。

巴菲特说 :你财富自由之后想做什么工作,现在就该做什么工作,这样的工作才是理想的工作。做这样的工作,你会很开心,能学到东西,能充满激情。每天会从床上跳起来,一天不工作都不行。

2021年的计划

依然像2020年那样的研究企业

多读一些理论和经济书籍,加深商业和经济认知

进一步覆盖医药行业中的子行业,比如:疫苗、牙科、眼科、基因疗法等